Concordato, 20mila partite Iva

cremonesi possibili beneficiarie

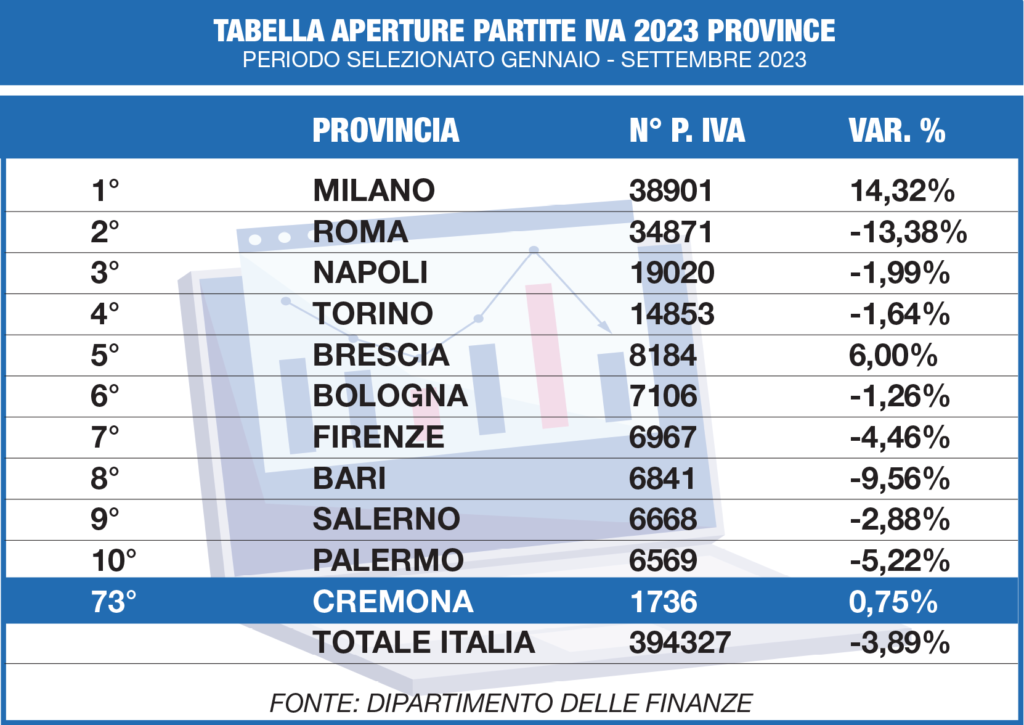

Sono state 1.736 le aperture di partite IVA a Cremona e provincia tra gennaio e settembre 2023: un dato che colloca Cremona al 73° posto tra le province italiane; una graduatoria aperta da Milano, Roma, Napoli e Torino.

Il dato dei primi tre trimestri del 2023 è sostanzialmente in linea con quello dell’anno precedente (+ ,075%), poiché nel 2022 le nuove aperture di partite IVA in provincia di Cremona furono 2.076, che corrisponde al 76° posto in Italia. Nel 2021 le nuove aperture di partita IVA arrivarono ad essere 2.448, in un anno di forte e generalizzata ripresa delle attività economiche. L’Osservatorio sulle partite IVA del Dipartimento delle Finanze fornisce trimestralmente le informazioni dettagliate sulle aperture di partite IVA, tuttavia non fornisce informazioni sulle chiusure e ciò rende complessa la definizione del numero reale delle posizioni IVA attive. Ciò dipende da vari motivi. Spesso il contribuente non ottempera all’obbligo di chiusura della partita IVA al momento della cessazione dell’attività e, per gestire il problema, gli uffici operano chiusure massive delle posizioni IVA.

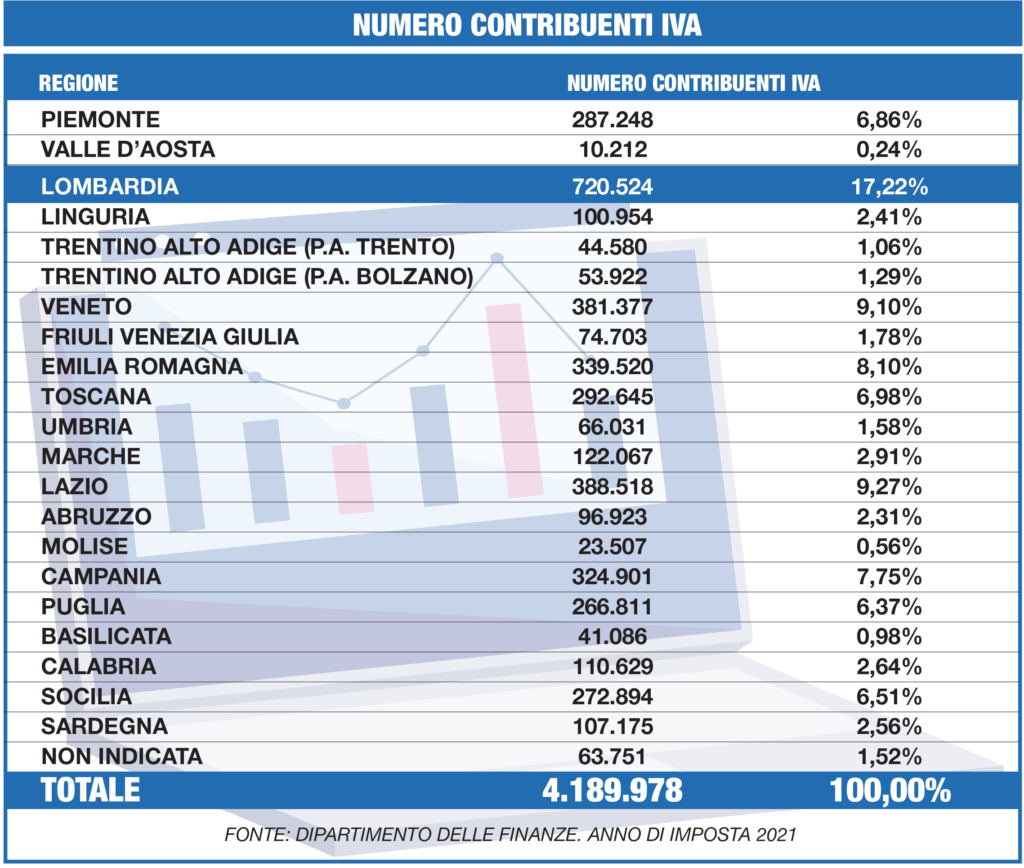

In totale il numero stimato delle partite IVA cremonesi si attesta a poco meno di 20mila. Sono le partite IVA che potrebbero rientrare nel nuovo concordato preventivo biennale recentemente varato dal Consiglio dei Ministri per lavoratori autonomi e piccole imprese. Una galassia di lavoratori, piccoli imprenditori e autonomi, che rappresenta una parte rilevante del sistema economico. La norma prevede che l’Agenzia delle Entrate proponga un patto a oltre 4 milioni di piccoli contribuenti autonomi concordando, sulla base della dichiarazione precedente, a quanto ammonta il reddito presunto per i due anni successivi. La sottoscrizione dell’accordo eviterà al contribuente accertamenti e verifiche. Il Governo ha accolto la principale richiesta arrivata dai senatori di maggioranza in Commissione Finanze: non riservarlo ai contribuenti virtuosi sulla base delle “pagelle fiscali” ISA (Indici sintetici di affidabilità fiscale), ma consentirlo a tutti, compresi quelli con punteggi ISA sotto l’8.

La bozza di decreto varata in origine dal Governo prevedeva, infatti, che potessero accedere al concordato solo quei contribuenti ritenuti fiscalmente affidabili secondo l’Indicatore di affidabilità, una sorta di pagella che, utilizzando parametri specifici, assegna voti a quanti pagano le tasse. Ebbene, con un tratto di penna il Governo ha deciso “tutti promossi”, quindi anche chi in pagella, in realtà, ha ottenuto un’insufficienza, potrà pattuire la cifra delle proprie tasse ed essere sicuro che nessuno mai andrà a controllare. Peraltro, secondo i dati più recenti, solo il 5% di questi contribuenti è soggetto a controlli.

L’accesso generalizzato ai benefici del concordato preventivo manda un messaggio che molti commentatori hanno definito ambiguo: dichiarare il dovuto è inutile, infatti i vantaggi saranno concessi anche agli inaffidabili. Vero è che molto dipenderà, in concreto, da come si muoverà l’amministrazione fiscale al momento di calcolare il reddito ipotetico sul quale il contribuente pagherà le tasse nei due anni successivi, senza dovere nulla di più se i ricavi si rivelassero superiori alle stime e ottenendo pure una riduzione del rischio di subire accertamenti.

Sulla carta, l’Agenzia delle Entrate potrà utilizzare le informazioni contenute nelle banche dati a cui ha accesso e alzare l’asticella, proponendo di accordarsi su una cifra superiore rispetto a quelle dichiarate negli anni precedenti. Tuttavia, si tratterebbe di un’offerta assai poco conveniente per il destinatario. Risultato: tutti i benefici del concordato andranno anche a contribuenti che in passato – stando a un’elaborazione de Il Sole 24 Ore – hanno dichiarato in media il 68,5% in meno rispetto a quelli virtuosi, senza pretendere in cambio un salto di qualità nella loro fedeltà fiscale: un chiaro incentivo a continuare a nascondere ricavi, tanto più se si considera che, qualora scoperto, chi occulta meno del 30% del dichiarato non decadrà dall’istituto. Messaggio che potrebbe avere impatti non trascurabili sulla cosiddetta compliance.

La relazione tecnica che accompagnava il provvedimento ipotizzava poco più di 600 milioni di introiti annui aggiuntivi, tutti però derivanti dalla necessità di arrivare a un punteggio ISA di almeno 8 per poter accedere alla nuova opzione. Nel momento in cui questo requisito viene meno, i conti non tornano e i ricavi dello Stato rischiano di ridursi in maniera significativa. Un condono generalizzato e legalizzato, insomma.

Secondo i dati ufficiali forniti dal Ministero delle Finanze tra i lavoratori autonomi e le partite IVA si registra un tax gap medio del 70%. Concordare un piccolo incremento di base imponibile sul dichiarato significa rinunciare a recuperare l’evasione, anzi piuttosto a legalizzarla.

Certo, dovranno continuare a emettere fatture e a versare l’IVA, ma è bene ricordare che tra quelli interessati dal decreto ci sono anche le partite Iva che dichiarando meno di 85 mila euro e che pagano una tassa forfettaria al 15% e non l’IVA. In un Paese ideale, dove tutti e tutte, lavoratori dipendenti, pensionati ma anche autonomi, piccoli imprenditori e partite Iva versano tutte le tasse proporzionalmente al proprio reddito, un provvedimento come quello del concordato preventivo potrebbe essere strumento utile a semplificare le procedure fiscali per ciascun contribuente. Ma nell’Italia del 2024, che registra un’evasione fiscale che si aggira attorno ai 100 miliardi annui, ridotta rispetto ai 120 degli scorsi anni solo grazie alla fatturazione elettronica, che ha costretto chi non lo faceva – almeno in parte – a versare l’IVA dovuta.

Di conseguenza, oggi la tassa più evasa è diventata proprio l’Irpef, quella che, così, grava quasi interamente sulle spalle di lavoratori dipendenti e pensionati.

Elio Montanari, ricercatore